ADICAE observa con preocupación la desinformación generada sobre las pensiones y planes privados

El lobby bancario aumenta su ofensiva e intenta hacer negocio con los problemas de los consumidores

Tras los excesos del Black Friday y el encendido de las luces navideñas, el mes de diciembre trae consigo entre otras cosas, ese eterno debate en la política de nuestro país, las pensiones.

Es evidente que nuestro sistema de pensiones no es perfecto y que afronta grandes desafíos en el corto/medio plazo. Al problema demográfico se une la cercana jubilación de la generación del baby boom y unos sueldos para los más jóvenes (que no olvidemos, son los que van a soportar el peso del sistema solidario) que en muchos casos no son capaces ni de acercarse a la pensión media contributiva de los nuevos jubilados.

En cualquiera de los supuestos, al tratarse de un problema a largo plazo, no parece que ningún gobierno, sea del signo que sea, vaya a intentar afrontarlo con la decisión y la valentía que requieren, pues viven inmersos en la burbuja de la inmediatez y las grandes reformas, no suelen sumar votos.

Pero, si conseguimos dejar de lado estas cuestiones, podemos observar múltiples campañas en las que las entidades financieras inundan los medios de comunicación con mensajes de tono catastrofista en torno al futuro de las pensiones. Como ya ocurre con otros productos financieros, un plan de pensiones no es accesible para todos los consumidores. Se requiere una estabilidad laboral y un compromiso de ahorro constante que privará a sus partícipes de ese ahorro durante muchos años. La gran banca, por su parte, solo persigue aplicar las jugosas comisiones vinculadas al producto. Cuestiones que ADICAE ha denunciado recurrentemente.

El lobby bancario, al que evidentemente le da igual el futuro de los jubilados, presiona incansablemente para vender la necesidad de complementar las pensiones públicas con los planes privados. ¿Qué ganan con ello? Dinero, mucho dinero. En primer lugar, los planes de pensiones quedan fuera de los balances de las entidades por lo que no necesitan realizar aportaciones dinerarias al Fondo de Garantía de Depósitos (FGD) o al Fondo de Garantía de Inversiones (FGI).

A este hecho contable se le suma el lucrativo negocio de las comisiones anuales aplicadas y por los que la entidad depositaria y la gestora cobran independientemente de la evolución del plan de pensiones. Dicho de otra forma, si se realizan aportaciones de 2.500€ anuales a un plan de pensiones durante 25 años, el coste del plan con una comisión del 1%, se irá por encima de los 8.000€.

Entonces, ¿son una opción interesante para el consumidor?

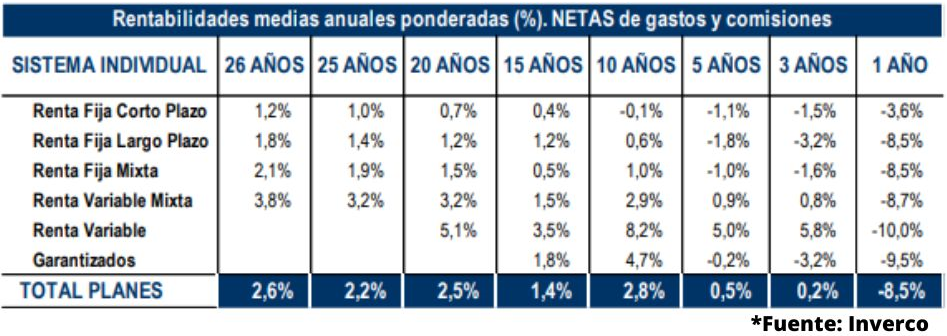

Según los últimos datos, el volumen de activos de planes de pensiones aumentó 1.590 millones de euros respecto al mes inmediatamente anterior con unas rentabilidades medias a largo plazo (ver anexo 1) que en muchos casos y, dependiendo de la configuración del plan, pueden no llegar a cubrir el coste de las propias comisiones. Lo que muestra los resultados de las agresivas campañas del sector.

En ADICAE, recomendamos a los consumidores que antes de decidirse a contratar un plan de pensiones, hay que tener muy claro que los ahorros van a estar inmovilizados durante mucho tiempo. Las aportaciones al plan sólo podrán recuperarse en los supuestos de jubilación, incapacidad permanente, fallecimiento del partícipe o dependencia severa. También hay supuestos excepcionales como la enfermedad grave o el desempleo de larga duración. Además, a partir del 1 de enero de 2025, aquellos planes con más de 10 años de antigüedad también podrán ser reembolsados.

Históricamente los planes de pensiones privados han tenido una serie de beneficios fiscales que permitían desgravar en la declaración de la renta las aportaciones a dichos planes. Tras la última reforma del Ministerio de Inclusión, Seguridad Social y Migraciones, estas ventajas fiscales se han reducido o traspasado a los planes de empleo.

Todas ellas, cuestiones que ha de valorar todo consumidor antes de decidir dar el paso hacia un producto de inversión a largo plazo.

{kind=link}