La institución se rinde ante las evidencias, pero de momento no toma las medidas necesarias para revertir la situación.

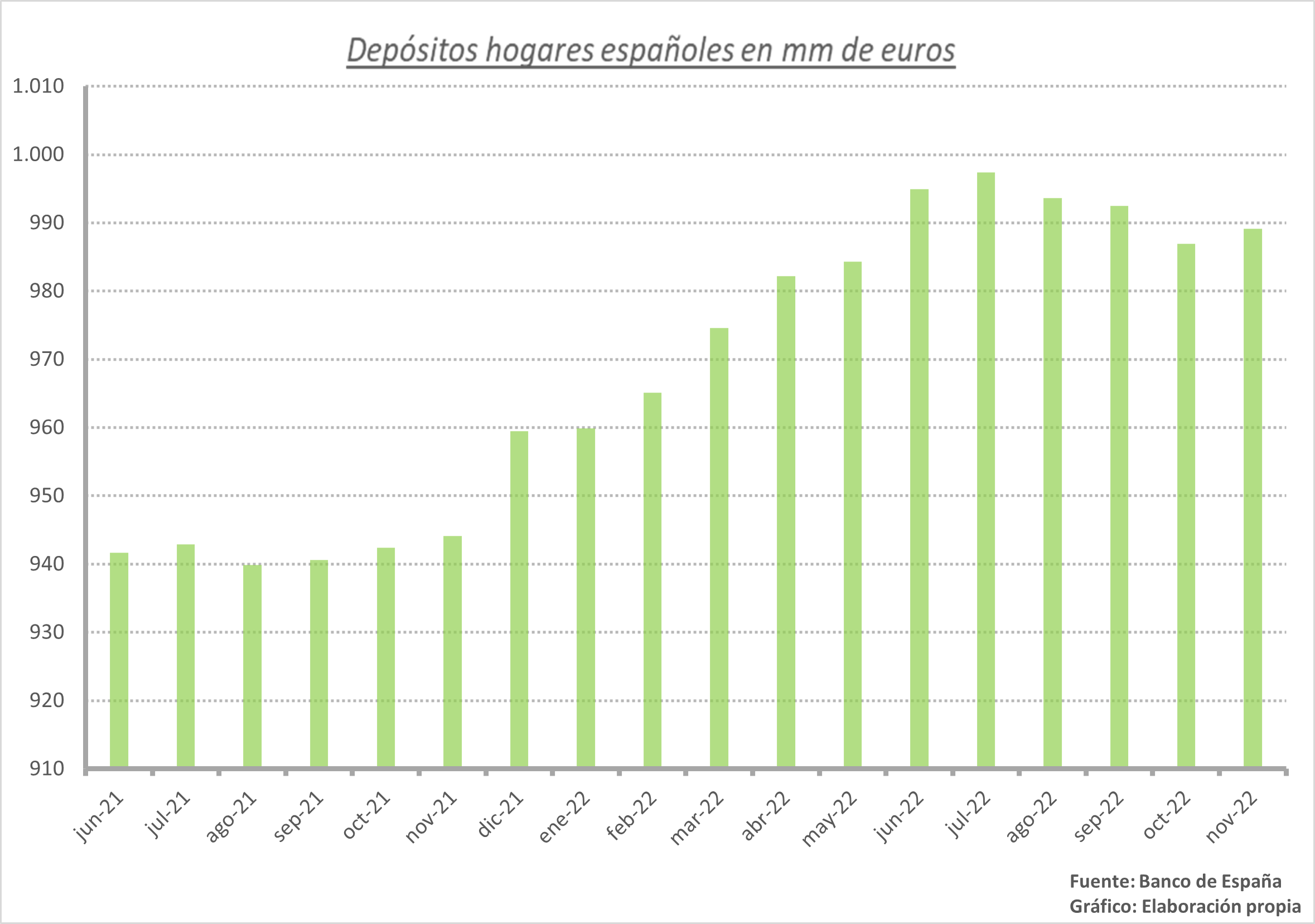

El ahorro en depósitos de los hogares españoles vuelve a acercarse a máximos y se sitúa en los 989mil millones de euros.

Ha tardado, pero el BCE ha claudicado ante una situación cada vez más evidente y reconoce la tesis defendida por ADICAE. Las entidades financieras y, especialmente las españolas, están trasladando con mucha mayor celeridad las subidas de tipos al crédito que a la remuneración de los ahorros de los consumidores.

Aunque la entidad presidida por Christine Lagarde reconoce que suele ser lo habitual en épocas de cambio de las políticas monetarias, no deja de sorprender que de momento no tome cartas en el asunto. Es evidente que venimos de un período excepcional con los tipos fijados en el 0% desde hace varios ejercicios, pero la historia es cíclica y tienda a repetirse. ¿Qué ocurrió la última vez que el BCE inició una escalada de tipos?

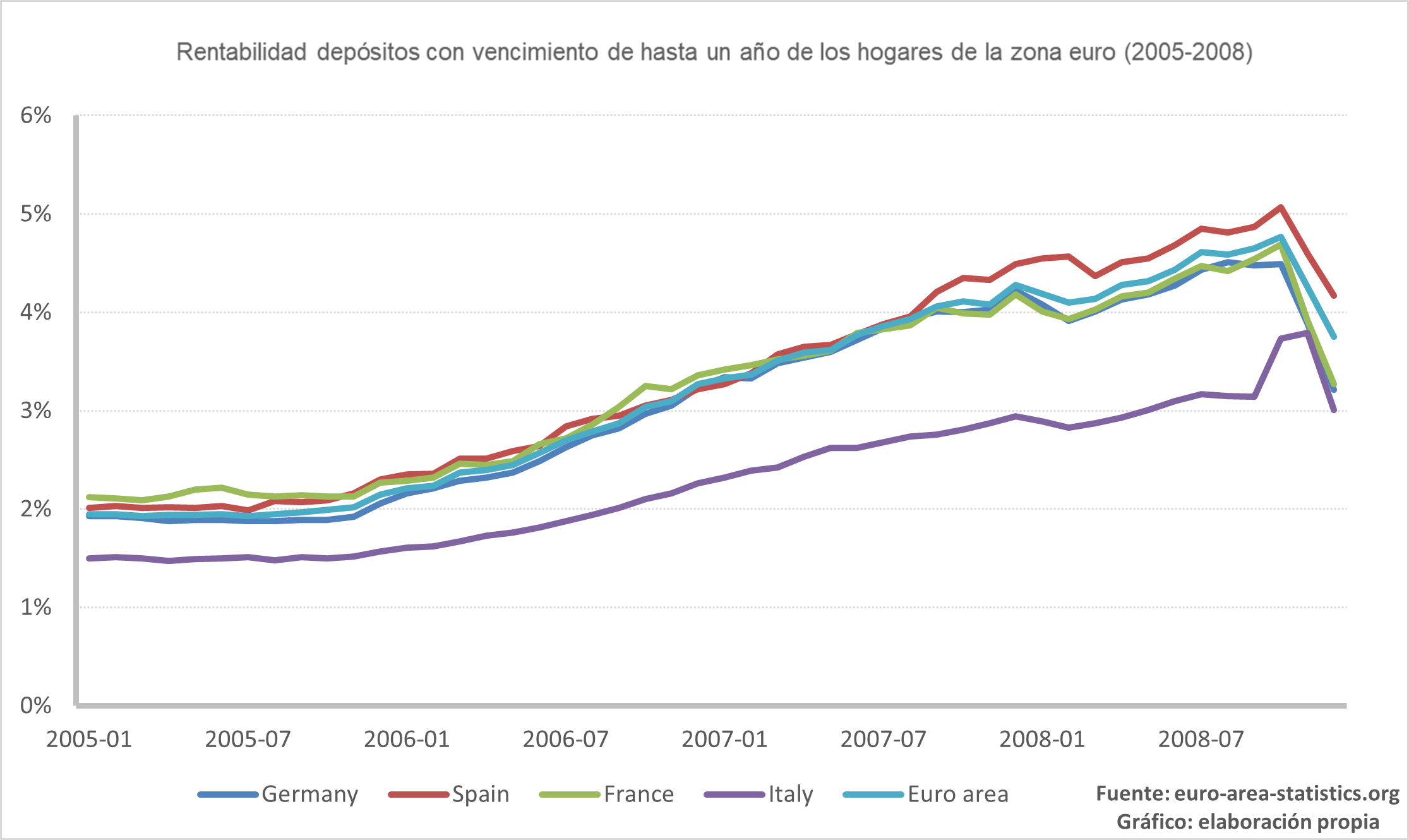

En diciembre de 2005 el BCE cambió una política monetaria que llevaba varios años estancada en tipos fijos al 2% y llevó a cabo subidas del 0,25% hasta finales del año 2008, dónde llegaron a alcanzar el 4,25%. En esta ocasión, estas subidas, bastantes más moderadas que las actuales, si fueron acompañas por una remuneración a los ahorros acorde a esta política monetaria. De hecho, su pico fue alcanzado a finales de dicho ejercicio, dónde se llegaron a remunerar a más de un 5% en territorio español.

El BCE preso de su propia política monetaria

Hay un hecho muy significativo que marca una gran diferencia respecto a la situación actual. Con motivo de evitar el colapso del sistema bancario europeo, que en más de una ocasión ha estado cerca del abismo al no poder obtener financiación en el mercado interbancario, el BCE puso en marcha una serie de operaciones conocidas como TLTRO en los años 2014, 2016 y 2019.

Estas operaciones han permitido a la banca europea obtener préstamos a tipos muy competitivos, o incluso negativos, por valor de más de 1 billón de euros con el condicionante de hacer llegar ese dinero a través de la financiación a hogares y empresas (excluida la adquisición de vivienda). Condiciones que incluso fueron mejoradas a raíz de la pandemia. Dicho de otra forma, al sector le sobra el dinero y no necesita de los ahorros de los consumidores para poder financiarse.

Además, ante el escenario de subida de tipos, la banca depositó gran parte del dinero obtenido en las subastas TLTRO III en el propio BCE, animados por una tasa de depósito que actualmente se sitúa en el 2%. Para intentar evitar esta práctica que ha generado unos beneficios caídos del cielo para el sector, el pasado 27 de octubre se modificaron las condiciones de dichas subastas.

Desde ADICAE, podemos afirmar abiertamente que la banca se ha malacostumbrado a generar beneficios sin ningún esfuerzo y pretende trasladar ese modelo de negocio a los consumidores al abrigo del dinero facilitado por un BCE, que se verá obligado a realizar nuevas modificaciones en las subastas si quiere que la remuneración al ahorro llegue a los consumidores europeos.

La imposición de un modelo de negocio ruinoso

La banca española por su parte, como ya adelanto la asociación, se muestra reticente a remunerar los ahorros de los consumidores y se limita al lanzamiento de campañas de captación de nóminas que ofrecen una pequeña limosna a cambio de un lucrativo negocio.

CaixaBank ha sido la última en sumarse a esta tendencia y remunerará los 5.000€ primeros euros al 5% de sus clientes con nóminas superiores a 2.500€. ¿Su objetivo?, hacer negocio a través de la colocación de seguros, fondos de inversión, planes de pensiones… y cualquier otro tipo de producto que los reporte un suculento beneficio a base unas comisiones que superarán ampliamente el valor de la remuneración ofrecido al 5%.

Mientras, los consumidores españoles siguen aumentando las aportaciones a depósitos a la espera de un aumento de la remuneración que no llega. Hasta noviembre de 2022 los consumidores aumentaron dichas aportaciones en 40mil millones de euros, lo que supone un aumento aproximado del 3%, o más de un 5% si tomamos como punto de partido junio del 2021.

A pesar de estos datos, muchos consumidores se ven abocados a caer en el juego sucio del sector y acaban destinado sus inversiones al lucrativo negocio de los fondos de inversión, cuyas captaciones netas ascendieron en diciembre en 1.974 millones de euros y cerraba el ejercicio con un patrimonio total de 306mil millones de euros, a pesar de tener rentabilidades prácticamente negativas a 5 años (0,02%) y negativa al cierre del ejercicio (-8,70%).

ADICAE quiere poner de manifiesto la absoluta desvirtuación de un modelo de negocio bancario que no puede vivir de espaldas a los consumidores y cuya normalización es más necesaria que nunca para poder garantizar la futura estabilidad del sector y de las altas tasas de inflación a corto plazo.