Los consumidores no gozan de las garantías y, en muchos casos, de los conocimientos necesarios para acceder a este tipo de inversiones de alto riesgo

Con el objetivo de que los pequeños ahorradores se incorporen al tejido empresarial nacional y europeo, el pasado 29 de septiembre se publicó en el BOE la nueva Ley de Creación y Crecimiento Empresarial. En su preámbulo, la norma aborda cuestiones tales como la agilización en la creación de empresas o su acceso a financiación.

Este último punto es precisamente el conflictivo. En su preámbulo, la Ley enumera una serie de medidas para flexibilizar los mecanismos de financiación alternativa como el crowdfunding, la inversión colectiva y el capital riesgo.

Para agilizar esta incorporación de los consumidores a la financiación del tejido empresarial, se han introducido diversas modificaciones que minoran el acceso de la inversión en determinados supuestos a los 10.000€, cuando el mínimo requerido tradicionalmente era de 100.000€.

Estas modificaciones permiten la comercialización de este tipo de producto entre los consumidores, siempre que realicen su inversión atendiendo una recomendación personalizada y que su patrimonio financiero no supere los 500.000 euros, la inversión sea como mínimo de

10.000 euros y no represente a su vez más del 10 % de dicho patrimonio.

Aunque los criterios puedan parecer restrictivos y no aptos para todos los bolsillos, la complejidad del producto y la escasa cultura nacional en materia de educación financiera lo convierten en una grave amenaza.

Además, partiendo de la experiencia que supuso el “asesoramiento” en la comercialización de participaciones preferentes o deuda subordinada entre inversores no profesionales, esta situación puede crear un nuevo precedente muy peligroso para los consumidores.

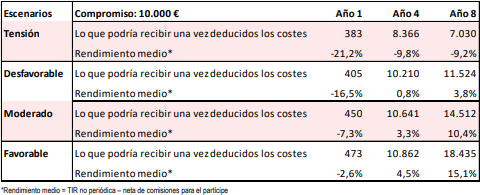

Ejemplo Fondo Capital Riesgo vigente en el Mercado. El folleto informativo expresa de forma inequívoca que los partícipes deberán tener una situación financiera que les permita comprometer dinero durante más de ocho años y soportar una pérdida de capital del 100% comprometido.

ADICAE ya ha manifestado en diversas ocasiones su descontento con el escaso control efectivo por parte de los supervisores nacionales y el grave perjuicio que puede causar a los consumidores la posibilidad de renunciar a la figura de inversor minorista con un simple “firme

aquí”. Posibilidad recogida en el Anteproyecto de Ley del Mercado de Valores y que la asociación rechazó tajantemente.

Es cierto que los consumidores deben poder acceder conseguridada nuevas formas de inversión, siempre y cuando ello no implique su tratamiento como inversor profesional y, por ende, la pérdida de derechos.

Dicho lo cual, las modificaciones parecen responder más a las demandas que el sector de la inversión llevaba impulsando desde hace un tiempo que a una necesidad de financiación de las pequeñas o medianas empresas o a una supuesta democratización del sector.

¿Qué es un Fondo Capital Riesgo?

Son fondos de inversión cuya característica fundamental es que en la mayor parte de los casos suele invertir en empresas no cotizadas. Suelen ser fondos muy poco líquidos, con un plazo de inversión para los partícipes largo o muy largo.

Su mayor atractivo es una posible rentabilidad de 2 dígitos a largo plazo, pero, si la inversión no sale como nos la cuentan, puede acabar suponiendo la pérdida de gran parte o la totalidad de la inversión.

Según sus características pueden subdividirse en varios tipos.

Venture Capital. Fondos que invierten en compañías de reciente creación, como los startups, o compañías que cuentan con una tecnología interesante, operan en un sector novedoso, etc.

Private Equity. Fondos que invierten en compañías privadas que ya están algo más consolidadas. La entrada de los fondos se produce habitualmente cuando una empresa familiar quiere dar un salto a la profesionalización de la compañía y, por lo tanto, requiere de un socio institucional, que aporte no solo capital, sino también los conocimientos necesarios para dar el paso.

Leverage Buyout. Fondos que adquieren empresas cotizadas mal gestionadas y, por lo tanto, suelen ser baratas. Suelen adquirirlas utilizando mucho apalancamiento y las sacan de bolsa para reestructurarlas o vender alguna línea de negocio poco eficiente. Pasados unos años, proceden a su venta o la sacan de nuevo a bolsa.